![]()

![]()

![]()

[남도 생활/부동산 데스크]

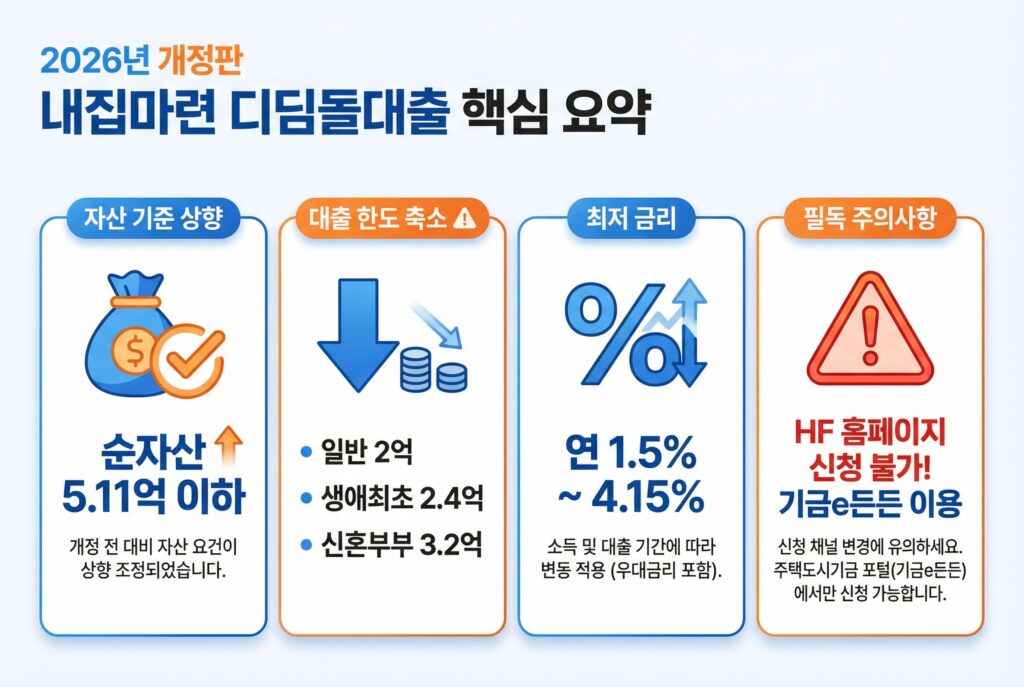

안녕하세요, 남도인사이트입니다. 연 최저 1.5%의 파격적인 금리로 내 집 마련의 꿈을 이뤄주는 ‘내집마련 디딤돌대출’의 심사 기준이 2026년을 맞아 대폭 변경되었습니다.

특히 많은 분들이 과거 블로그 글만 믿고 은행에 갔다가 “대출 한도가 줄었습니다”, “HF 홈페이지에선 이제 신청 안 받습니다”라는 청천벽력 같은 소리를 듣고 계약금을 날릴 위기에 처하곤 합니다. 오늘 리포트에서는 공식 주택도시기금 자료를 바탕으로 2026년 최신 자격 조건, 확 줄어든 대출 한도, 그리고 절대 놓치면 안 되는 ‘실거주 의무’까지 빈틈없이 총정리해 드립니다.

많은 분들이 헷갈려하시지만, 디딤돌대출은 주택을 ‘매매(구입)’할 때 받는 대출입니다. 만약 아파트나 빌라의 ‘전세 보증금’ 대출을 알아보고 계신다면, 디딤돌이 아니라 ‘버팀목 전세자금대출’을 신청하셔야 합니다. 전세를 구하시는 분들은 아래 전용 가이드를 확인해 주세요!

가장 먼저 내가 대출을 받을 수 있는 소득/자산 구간에 있는지 확인해야 합니다. 2026년 기준으로 부부합산 순자산 가액 기준이 5억 1,100만 원으로 확정되었습니다.

| 구분 | 부부 합산 연소득 | 순자산 가액 (2026년) |

|---|---|---|

| 일반 가구 | 6,000만 원 이하 | 5억 1,100만 원 이하 (부동산, 예금, 주식 등 합산) |

| 생애 최초, 2자녀 이상 | 7,000만 원 이하 | |

| 신혼 부부 | 8,500만 원 이하 |

* 주의: 세대주 및 세대원 전원이 ‘무주택자’여야 하며, 주택매매계약을 체결한 상태여야 합니다. (상속, 증여로 집을 받는 경우는 대출 불가)

👤 잠깐! 만 30세 미만이거나 미혼 1인 가구이신가요?

만 30세 미만의 단독 세대주는 원칙적으로 대출이 거절됩니다. 또한 만 30세 이상의 미혼 단독 세대주라면 집값 한도가 3억 원, 대출 한도는 1.5억 원으로 반토막이 납니다. 1인 가구라면 아래 전용 가이드를 반드시 먼저 확인하셔야 합니다.

가장 중요한 부분입니다. 기존에는 신혼부부 기준 최대 4억 원까지 대출이 나왔지만, 최근 정책 변경으로 인해 대출 한도가 크게 줄어들었습니다. 과거 자금 계획표를 가지고 계시다면 당장 수정하셔야 합니다.

과거 2.5억 원 ➔ 현재 최대 2억 원 (LTV 70%, DTI 60% 이내)

과거 3억 원 ➔ 현재 최대 2.4억 원 (LTV 80% 적용 가능)

과거 4억 원 ➔ 현재 최대 3.2억 원

※ 주의: 모든 주택은 주거 전용면적 85㎡ (읍·면 지역 100㎡) 이하여야 합니다.

금리는 신청자의 소득 수준과 대출 상환 기간(10년~30년)에 따라 다르게 차등 적용됩니다. 소득이 적고 상환 기간이 짧을수록 유리합니다.

기본 금리에서 조건에 따라 엄청난 할인을 받을 수 있습니다. 신혼부부(0.2%), 다자녀(최대 0.7%), 청약저축 장기가입자(최대 0.5%), 부동산 전자계약(0.1%) 등을 영혼까지 끌어모으면 법정 최저 하한선인 연 1.5%까지 금리를 낮출 수 있습니다.

대출이 승인되었다고 끝이 아닙니다. 아래의 정부 의무 규정을 어길 시 즉각 대출금을 토해내야 하니 각별히 주의하세요.

대출 한도가 일반 2.5억에서 2억으로, 신혼부부가 4억에서 3.2억으로 크게 줄어들면서, 과거 정보만 믿고 무턱대고 덜컥 매매 계약서부터 썼다가 잔금을 치르지 못하는 아찔한 사고가 늘고 있습니다. 은행에 방문하기 전, 반드시 주택도시기금 홈페이지에서 내 조건에 맞는 정확한 한도와 금리를 시뮬레이션해 보시기 바랍니다.

💸 영끌하기 전, 내 계좌에 숨어있는 돈부터 싹 다 끌어모으세요!

집을 살 때는 취등록세, 인테리어, 이사비 등 단돈 10만 원이 아쉬운 법입니다. 혹시 국고로 소멸되어 가고 있는 내 ‘환급금’들을 방치하고 계시진 않나요? 5분만 투자해서 숨은 돈을 찾아 내 집 마련 초기 자금에 보태보세요.