![]()

![]()

![]()

[스마트 금융 & 재테크]

안녕하세요, 남도인사이트입니다. 매년 갱신하는 자동차보험료도 부담스러운데, 홈쇼핑이나 전화로 “운전자보험은 필수”라는 광고를 보면 이런 의문이 듭니다. “자동차보험이 있는데 굳이 또 돈을 내고 가입해야 할까?”

결론부터 말씀드리면, 자동차보험만 믿고 운전대 잡는 것은 방패 없이 전쟁터에 나가는 것과 같습니다. 오늘은 설계사 수수료에 호구 당하지 않고, 나를 감옥과 빚더미에서 구출해 줄 핵심 특약만 골라 ‘월 1만 원대’로 방어하는 운전자보험 가성비 세팅법을 완벽하게 해부해 드립니다.

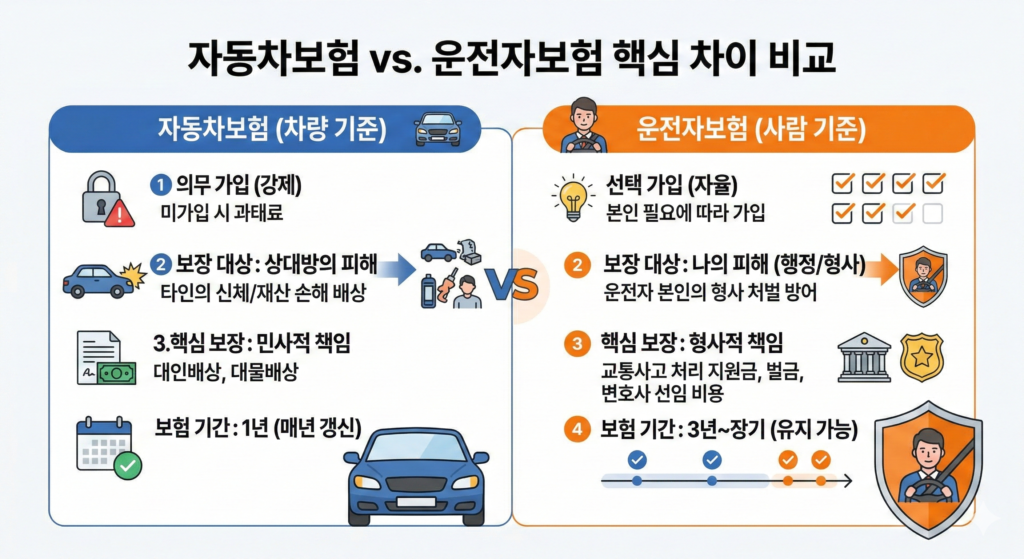

자동차보험은 교통사고 발생 시 ‘상대방의 차와 몸(민사적 책임)’을 물어주는 보험입니다. 반면, 운전자보험은 12대 중과실(신호위반, 중앙선 침범 등)이나 스쿨존(민식이법) 사고 등으로 인해 ‘내가 감옥에 가거나 벌금을 내야 하는 상황(형사적 책임)’을 방어해 주는 보험입니다.

| 구분 | 자동차보험 (의무) | 운전자보험 (선택) |

|---|---|---|

| 보장 대상 | 타인의 피해 보상 (대인/대물) | 나의 형사적/행정적 책임 방어 |

| 12대 중과실 사고 | 보상 불가 (형사 처벌 대상) | 합의금, 변호사비, 벌금 전액 지원 |

| 타인 차량 운전 시 | 해당 차량 보험 기준 적용 | ‘사람’ 기준이므로 무조건 보장 |

“나는 운전 잘해서 사고 안 내”라고 자신하시나요? 비 오는 날 밤, 갑자기 튀어나온 보행자를 치거나, 스쿨존에서 시속 30km 이하로 가다가 사고가 나더라도 민식이법에 의해 최대 3천만 원의 벌금 또는 징역형에 처해질 수 있습니다. 운전자보험은 이 끔찍한 상황을 막아주는 유일한 동아줄입니다.

설계사에게 맡기면 온갖 상해 특약을 다 집어넣어 월 3~5만 원의 견적을 들이밉니다. 우리는 남도인사이트의 스마트 컨슈머답게 딱 형사 책임 방어용 필수 3가지 특약만 챙기면 됩니다.

‘응급실 내원비’, ‘골절 진단비’, ‘깁스 치료비’ 등은 과감히 빼십시오. 진단비 특약은 중복 수령 자체는 가능하지만 보험료를 2~3배 비싸게 만드는 주범입니다. 어차피 실제 다쳐서 나오는 병원비는 가지고 계신 ‘실비보험(실손의료비)’에서 70~80% 이상 커버되므로, 굳이 비싼 돈을 주고 운전자보험에 끼워 넣을 필요가 전혀 없습니다.

필수 3대장 특약을 알았다면, 이제 가입 방법에서 헛돈을 쓰지 않을 차례입니다. 아래의 3가지 규칙만 지키시면 누구나 월 9,900원 ~ 15,000원 사이로 가장 완벽한 방패를 쥘 수 있습니다.

💡 남도인사이트 가성비 3원칙

지금 바로 스마트폰으로 국내 메이저 보험사(삼성, DB, 현대해상 등)의 다이렉트 사이트에 접속해 ‘핵심 3대장 특약’만 넣고 계산해 보세요. 아마 생각했던 것보다 훨씬 저렴한 ‘월 1만 원대’ 견적에 놀라실 겁니다.

커피 두 잔 값이면 가입할 수 있는 운전자보험을 몰라서, 한순간의 실수로 수천만 원의 빚을 지고 전과자가 되는 안타까운 사례가 많습니다. 오늘 알려드린 남도인사이트의 꿀팁을 활용하여, 군더더기 없는 가성비 세팅으로 여러분의 일상과 자산을 안전하게 지켜내시길 바랍니다.

따뜻한 커피 한 잔의 후원, 혹은

페이지 내에 보이는 관심 있는 광고를 확인해 주시는 것만으로도

남도인사이트가 더 좋은 글을 쓰는 데 정말 큰 힘이 됩니다. 🌸

보내주신 후원금은 취재비와 서버 운영비로 소중히 사용됩니다. 🙇♂️