![]()

![]()

![]()

[남도 경제/금융 리포트]

안녕하세요, 남도인사이트입니다. 여러분의 월급 통장 금리는 몇 퍼센트입니까? 아직도 0.1%의 쥐꼬리만 한 이자를 주는 일반 입출금 통장에 소중한 현금을 방치하고 계시다면, 이 글을 반드시 끝까지 읽으셔야 합니다.

자산 시장의 변동성이 커지면서, 단 하루만 돈을 맡겨도 매일 이자가 복리로 쌓이는 ‘CMA 통장’이 재테크의 기본 필살기로 자리 잡았습니다. 오늘 남도인사이트에서는 2026년 현재 가장 강력한 혜택을 제공하는 ‘미래에셋 네이버통장’의 정확한 우대 금리와 적립 한도, 그리고 5월 프로모션 기한까지 현미경처럼 팩트체크해 드립니다.

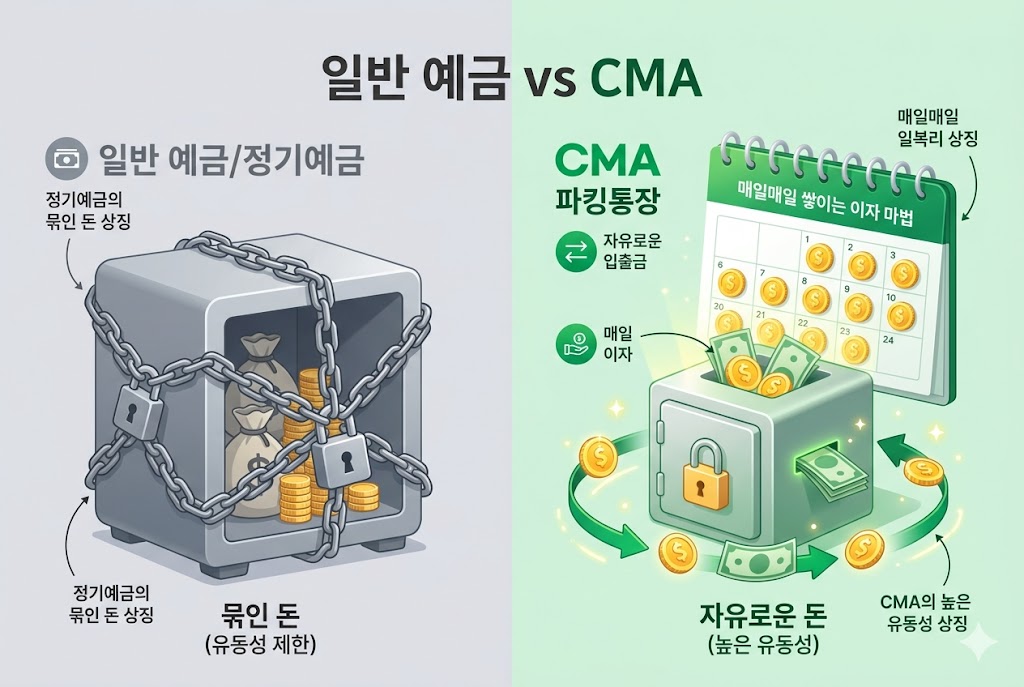

CMA(Cash Management Account)는 증권사에서 가입할 수 있는 종합자산관리계좌입니다. 고객이 예치한 돈을 우량 채권이나 기업어음(RP) 등에 투자하여 그 수익을 돌려주는 구조로, 은행의 파킹통장과는 명확한 차이가 있습니다.

무수히 많은 CMA 중에서도 스마트 투자자들을 싹쓸이하고 있는 상품은 단연 ‘미래에셋증권 CMA-RP 네이버통장’입니다. 타 증권사 고금리 상품과 직접 비교해 보았습니다.

| 증권사 및 상품명 | 적용 금리 (세전) | 유형 |

|---|---|---|

| 미래에셋 네이버통장 | 연 2.50% | RP형 |

| 다올투자증권 CMA | 연 2.40% | RP형 |

| 우리투자증권 우리WON CMA | 연 2.40% | 종금형 |

네이버통장이 1위인 진짜 이유는 연 2.50%의 이자뿐만 아니라, 압도적인 ‘결제 적립’ 혜택에 있습니다. 해당 통장으로 네이버페이 머니를 충전하여 결제할 경우 최대 3%의 포인트가 적립됩니다.

백문이 불여일견입니다. 1천만 원의 비상금을 일반 입출금 통장, 시중은행 정기예금, 그리고 네이버통장(CMA)에 두었을 때 발생하는 수익과 치명적인 차이를 구체적인 숫자로 비교해 보았습니다.

| 구분 | 일반 입출금 통장 (연 0.1%) |

시중은행 정기예금 (연 3.0% 가정) |

미래에셋 네이버통장 (연 2.5%) |

|---|---|---|---|

| 1년 총 이자 | 10,000원 | 300,000원 | 250,000원 |

| 이자 지급 방식 | 매월 또는 매분기 | 만기 시 일시 지급 | 매일 지급 (일복리) |

| 급전 필요 시 (중도 인출) |

언제든 출금 가능 | 해지 필수 (이자율 0.1%대로 추락) |

언제든 출금 가능 (페널티 전혀 없음) |

※ 이자소득세 15.4% 공제 전 금액이며, 시장 금리에 따라 변동될 수 있습니다.

표를 보시면 정기예금의 이자가 5만 원 더 많습니다. 하지만 비상금이나 투자 대기 자금은 무조건 CMA에 두어야 합니다. 그 이유는 바로 ‘유동성(언제든 뺄 수 있는 권리)’ 때문입니다.

정기예금은 1년을 꽉 채워야만 약정된 이자를 줍니다. 만약 11개월 차에 우량 주식이 폭락하여 매수 타이밍이 왔거나, 갑자기 급한 병원비가 필요해 통장을 깬다면? 그동안의 이자는 물거품이 되고 0.1% 수준의 중도해지 이율만 받게 됩니다.

반면 CMA는 단 하루를 맡기고 내일 돈을 빼더라도, 연 2.5%에 해당하는 하루치 이자(약 684원)를 정확히 지급합니다. 이자 페널티 없이 내 돈을 100% 통제하면서 매일 이자까지 받는 것, 이것이 파킹통장이 재테크의 필수 무기인 이유입니다.

완벽해 보이는 미래에셋 네이버통장도 무제한으로 고금리를 제공하는 것은 아닙니다. 운용 전 반드시 아래의 독소 조항을 확인해야 합니다.

파킹통장에 1천만 원의 비상금을 든든하게 모으셨나요? 한도를 초과하는 시드머니는 자녀의 미래를 위해 우량주로 미리 이전해 두는 것이 가장 스마트한 절세 전략입니다. 세금 한 푼 없이 주식을 증여하고 복리 마법을 누리는 시뮬레이션을 확인해 보세요.

인플레이션 시대에 이자가 붙지 않는 계좌에 돈을 방치하는 것은 자산을 갉아먹는 행위입니다. 투자를 위해 대기 중인 자금, 당장 쓰지 않을 비상금이라면 단 하루를 맡겨도 연 2.50%의 이자가 붙는 네이버통장이 훌륭한 대안입니다. 딱 우대 한도인 1천만 원까지만 이 통장에 묶어두어 이자와 쇼핑 포인트(3%)를 동시에 취하고, 초과 자금은 더 높은 수익을 기대할 수 있는 우량 자산이나 자녀 증여용으로 분산하는 ‘스마트한 쪼개기 전략’을 실천해 보시길 바랍니다.