![]()

![]()

![]()

[남도 경제/금융 데스크 : 심층 트러블슈팅]

안녕하세요, 남도인사이트 경제 금융팀입니다.

“영끌해서 마이너스 통장 빚을 다 갚았고, 안 쓰는 신용카드도 싹 다 해지해서 완전한 ‘무차입’ 상태가 됐는데… 토스(KCB) 신용점수는 왜 50점이나 폭락한 거죠?”

금융 커뮤니티에 하루가 멀다 하고 올라오는 억울한 사연입니다. 우리는 흔히 ‘빚이 없고 카드가 없어야 신용이 좋다’고 착각합니다. 하지만 신용평가사(KCB, NICE)의 AI 알고리즘은 인간의 도덕적 관념과 다르게 움직입니다. 오늘 리포트에서는 오히려 건전한 재무 활동을 했음에도 신용점수가 깎이는 황당한 ‘신용 평가의 역설’과 이를 방어하는 전략을 심층 팩트체크합니다.

수년간 갚아오던 신용대출이나 자동차 할부를 마침내 전액 상환(완납)했을 때, 축하를 받아야 할 신용점수가 오히려 20~50점가량 하락하는 현상을 겪게 됩니다.

신용점수는 ‘빚이 없는 상태’를 좋아하는 것이 아니라, ‘빚을 빌리고 연체 없이 성실하게 갚아나가는 과정’에 높은 점수를 부여합니다. 대출을 전액 상환하고 계좌가 해지되는 순간, 그동안 쌓아온 ‘성실 상환 이력(가점 요인)’이라는 금융 데이터가 시스템상에서 종료(증발)되어 버리기 때문입니다.

※ 팩트체크: 이렇게 하락한 점수는 일시적인 현상입니다. 기존에 사용 중인 신용카드를 연체 없이 꾸준히 사용하면 2~3개월 내에 상환 완료에 대한 긍정적 평가가 반영되며 원래 점수보다 더 높게 회복됩니다. 절대 패닉에 빠져 추가 대출을 일으키지 마십시오.

재테크 유튜버들의 조언을 듣고 ‘신용카드 다이어트’를 한답시고 오래된 카드들을 가위로 잘라 해지했다가 신용점수 폭탄을 맞는 경우가 많습니다.

신용평가사는 당신의 ‘신용 거래 기간(구력)’을 매우 중요하게 봅니다. 만약 대학생 때 처음 만들어 10년간 유지해 온 카드를 안 쓴다고 해지해 버리면, 나의 ’10년짜리 신용 거래 스펙’이 한순간에 날아갑니다. 안 쓰는 카드라도 가장 오래된 카드 1~2장은 넷플릭스 등 소액 자동이체만 걸어두고 절대 해지하지 마십시오.

카드를 해지하면 내 이름으로 된 ‘총 신용카드 한도’가 줄어듭니다. 예를 들어 총 한도 2,000만 원 중 200만 원(10%)을 쓰던 사람이, 카드 해지로 총 한도가 1,000만 원으로 줄어들면 사용 비율이 20%로 껑충 뜁니다. 신용평가사는 “이 사람 한도 대비 돈을 너무 많이 당겨 쓰네?”라고 판단하여 점수를 깎습니다. 해지보다는 ‘서랍 속에 보관’하는 것이 유리합니다.

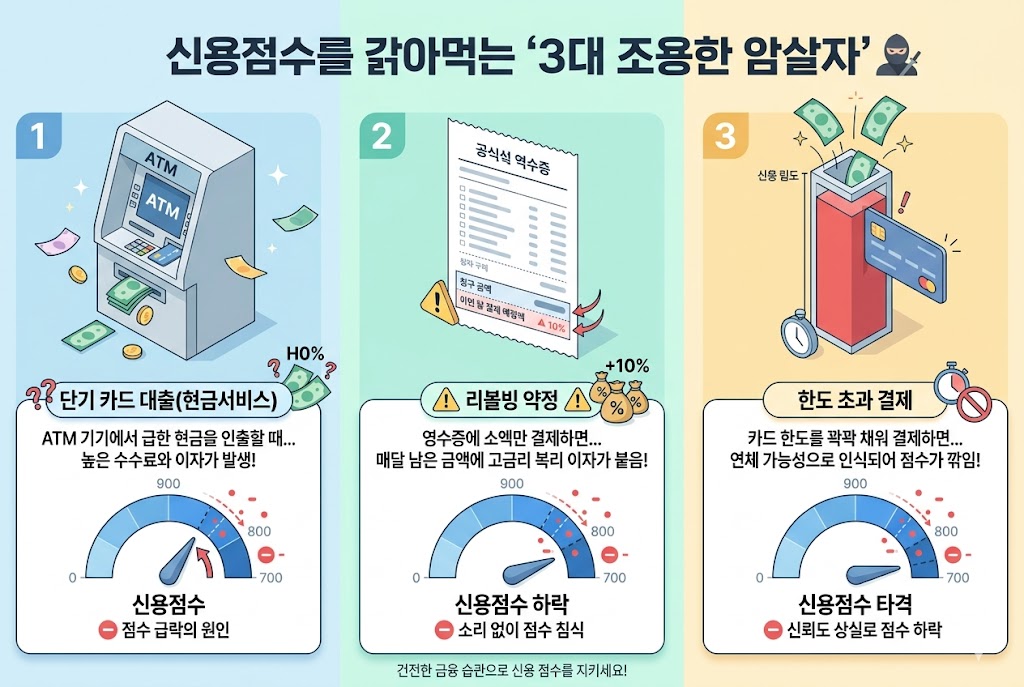

대출이나 카드 해지가 아니더라도, 평소 무심코 하는 행동이 KCB(토스) 점수를 수직 낙하시키는 주범이 됩니다.

원인을 알았다면 이제 복구할 차례입니다. 토스(KCB)와 나이스(NICE)의 점수 차이가 발생하는 이유와, 앉은 자리에서 스마트폰으로 즉시 신용점수를 올리는 3가지 비법을 아래 가이드에서 반드시 확인하시기 바랍니다.

“빚이 없으니 나는 신용 1등급이야”라고 생각하는 것은 자본주의 금융 시스템을 전혀 이해하지 못한 뼈아픈 착각입니다.

신용카드 한도는 최대로 뚫어놓되 30%만 사용하고, 가장 오래된 신용카드는 유지하며, 안 쓰는 마이너스 통장만 해지하는 것. 남도인사이트가 정리해 드린 이 3가지 원칙만 지키셔도 대출 승인 문턱에서 좌절하는 일은 없을 것입니다.

신용점수는 결국 현금 흐름 통제에서 시작됩니다! 돈이 새는 것을 막아주고 보안을 지켜주는 금융 스마트 아이템을 소개합니다.

📢 이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.